Australia emite a la atmósfera un 1,5% del total de las emisiones de carbono a nivel mundial, lo que la convierte en uno de los 20 máximos emisores, al nivel, por ejemplo, de Francia, Italia, España, Corea o Reino Unido. Además, la proyección de sus datos predice un crecimiento continuo del 2% anual, acumulando un crecimiento del 22% en 2020 sobre los niveles del 2000. Con estas previsiones como referencia, en julio de 2011 el gobierno australiano presentó un Plan de Política Climática (“Securing a clean energy future”, Gobierno Australiano, 2011), que entrará en vigor el 1 de julio de 2012, asumiendo algunos compromisos importantes: un 5% de reducción de las emisiones de carbono acumuladas entre 2000 y 2020; una reducción del 23% de la contaminación prevista para 2020; y una reducción del 80% en las emisiones previstas para 2050 en comparación con los niveles del año 2000.

Sintéticamente, el Plan propone fijar precio al carbono mediante un sistema coordinado de impuestos y permisos en dos etapas, utilizando la recaudación obtenida para financiar una propuesta de reciclaje, con reducciones en el impuesto personal sobre la renta (IRPF) por razones distributivas y diversos programas de Gasto Público destinados al fomento de la competitividad internacional y la eficiencia y seguridad energéticas. En realidad, el esquema que describo a continuación puede tomarse como ejemplo de los importantes cambios que se han producido en el uso de la fiscalidad energética en los últimos años y que han sido abordados por Xavier Labandeira en un post (a partir de un documento de trabajo) anterior.

- Primera etapa – Precio fijo: la primera etapa, de tres años de duración, se iniciará el 1 julio de 2012 y durará hasta el 30 de junio de 2015. En ella se establecerá un precio fijo para el carbono de 23 A$ - 16,7€ - , que será recaudado mediante un nuevo impuesto sobre las emisiones de los principales emisores. Se estima que serán unas 500 las empresas sometidas en esta primera etapa. El precio o tipo impositivo se incrementará anualmente un 2,5% por razones inflacionarias hasta alcanzar los 24,15 A$ en 2013-2014 y los 25,40 A$ en 2014-2015.

- Segunda etapa – Precio variable: a partir del 1 de julio de 2015 se iniciará la segunda etapa, en la que la fórmula impositiva será derogada y el precio del carbono transitará hacia un sistema de comercio de permisos de emisión con precio determinado en mercado. Durante los tres primeros años de funcionamiento de este mecanismo flexible se utilizarán precios máximos y mínimos de garantía. El precio máximo será de 20 A$ sobre el precio internacional estimado, incrementándose anualmente un 5% para mantener su valor real. El precio mínimo será de 15 A$, con un crecimiento anual del 4%.

Una propuesta de Reforma Fiscal Verde para la primera etapa

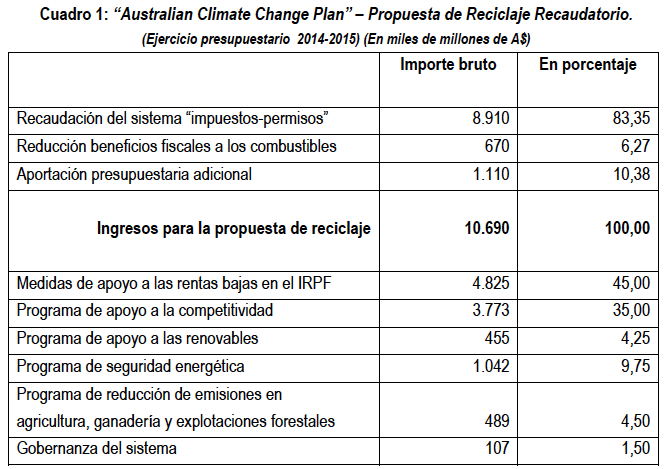

El establecimiento en Australia de un nuevo impuesto sobre emisiones de C02 a partir de 2012 se hará en un marco de segundo óptimo, tal y como lo definen Labandeira y Linares en un artículo reciente, con una propuesta de reciclaje integral destinada al IRPF (aspectos distributivos), a la financiación de medidas de apoyo a las empresas (aspectos de competitividad) y a diversos programas de eficiencia energética, energías renovables y reducción de emisiones en las explotaciones agrícolas, ganaderas y forestales. La asignación de esta propuesta de reciclaje figura resumida en el Cuadro 1.

|

| Fuente: Elaboración propia a partir de los datos de Gobierno Australiano. |

Medidas de apoyo a las rentas bajas en el IRPF

Según las estimaciones del gobierno australiano, la introducción del impuesto sobre carbono supondrá un incremento en el IPC de 0,75% en 2012-2013, lo que significa un incremento promedio de 9,90 A$ en el gasto semanal por familia. Este impacto es reducido, pero, obviamente, tiene una importancia distributiva mayor para las rentas bajas. Para tratar de compensarlo, la propuesta de reciclaje reduce las obligaciones fiscales de los contribuyentes del IRPF en dos etapas, como indica el Cuadro 2.

|

| Fuente: Gobierno Australiano. |

Estas dos reducciones impostivas harán que más de 1 millón de contribuyentes con renta inferior a 20.979 A$ queden exentos de presentar declaración fiscal. En conjunto, estas reducciones serán suficientes para contrarrestar el impacto distributivo estimado del nuevo Impuesto hasta el ejercicio 2019-2020.

Las medidas de apoyo por razones distributivas incluyen otros componentes al margen del IRRF, que básicamente implican la asignación extra de fondos a pensionistas y familias.

No hay comentarios:

Publicar un comentario

Los comentarios están sujetos a moderación. No se publicarán comentarios bajo el título de anónimo, pero sí con otro nombre.